分譲マンションの選び方ガイド

繰上返済で早期返済・負担軽減

積極的な繰上返済で住宅ローン負担を小さくしよう

住宅ローンを利用する場合には、繰上返済(くりあげへんさい)という方法を使って、ローンを繰り上げて返済していく方法がよく取られます。これは、ローンの総返済額を減らしたり、その後のローン返済額を減らしたりするなどの効果があり、余裕がある多くの家庭で行われています。ここでは、繰上返済の仕組みと負担について説明します。

失敗しない分譲マンションの選び方

繰上返済とは何か?

繰上返済とは、住宅ローンの返済を「繰上」して「返済」することです。通常の返済ペースより繰り上げて返済する事で、利息の支払いを圧縮することができるので、負担額を減らすことができます。

昔は繰上返済をするには手数料が必要なことが多かったのですが、最近の多くの住宅ローンでは繰上返済手数料を無料にするような銀行も出てきています。

繰上返済には大きく「期間短縮型」「返済額軽減型」の二種類があります。

期間短縮型

返済した金額分、返済期間を短縮することができるという方法です。

繰上返済による総返済額(利息負担)の圧縮効果は後から説明する「返済額軽減型」より高いです。一方で繰上返済をしてもその後の月々の返済額に変化はありません。また、住宅ローンの返済期間が短くなります。

返済額軽減型

繰上返済した分、その後の月々の返済額を軽減するというやり方です。住宅ローンの返済期間は繰上返済前後で変化がありませんが、繰上返済による以後の毎月の返済額が小さくなります。ただし、繰上返済による総返済額(利息負担)の圧縮効果は期間短縮型よりも弱いです。

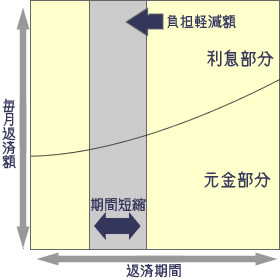

期間短縮型繰上返済の図  |

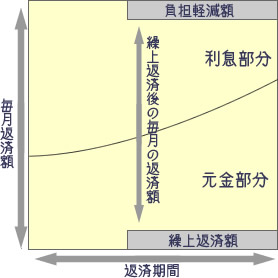

返済額軽減型繰上返済の図  |

上の図は、繰上返済の期間短縮型と返済型軽減型の二つの繰上返済のやり方を図にしたものです。

左図の返済期間短縮型の場合、グレーで書いた部分が繰上返済をした金額です。実際に支払うのは「元金部分」だけです。これにより利息部分とされている曲線の上の部分の金利負担が削減できます。

一方の返済額軽減型は、返済する元金部分は下のグレー部分になります。そのため、月々の返済額には変化はありませんが、それに対応する利息の軽減分も小さくなります。

返済期間短縮型繰上返済のメリットとデメリット

メリットは、利息負担を大きく圧縮できること。ただし、繰上返済をした後でも月々の返済額に変化はない。

返済負担額軽減型繰上返済のメリットとデメリット

メリットは毎月の返済額が以後小さくなること。しかし、繰上返済による利息負担の軽減効果は小さい。

以上を踏まえて、どちらの方法が自分によりあっているのかを判断して選択していってください。

【監修】マネーライフハック(https://money-lifehack.com/)

「分譲マンション購入と資金計画」の内容についてはマネー専門サイト「マネーライフハック」のファイナンシャルプランナー監修のもと作成しております。